Treasury Bonds (T-Bonds) são obrigações emitidas pelo governo dos Estados Unidos e representam dívida pública. Os investidores emprestam dinheiro ao governo em troca da promessa de receber o valor investido de volta no seu vencimento, além de pagamentos de juros durante a vida do título.

Os Treasury Bonds são considerados ativos de refúgio seguro (safe haven) pelos investidores a nível mundial.

Antes de analisarmos os movimentos das yields e dos preços dos títulos, é importante esclarecer quais são os diferentes instrumentos:

👉 T-Bills são títulos de curto prazo (até 1 ano),

👉 T-Notes têm prazos intermédios (entre 2 e 10 anos),

👉 T-Bonds são de longo prazo (20 a 30 anos) e são os mais sensíveis a alterações nas taxas de juro.

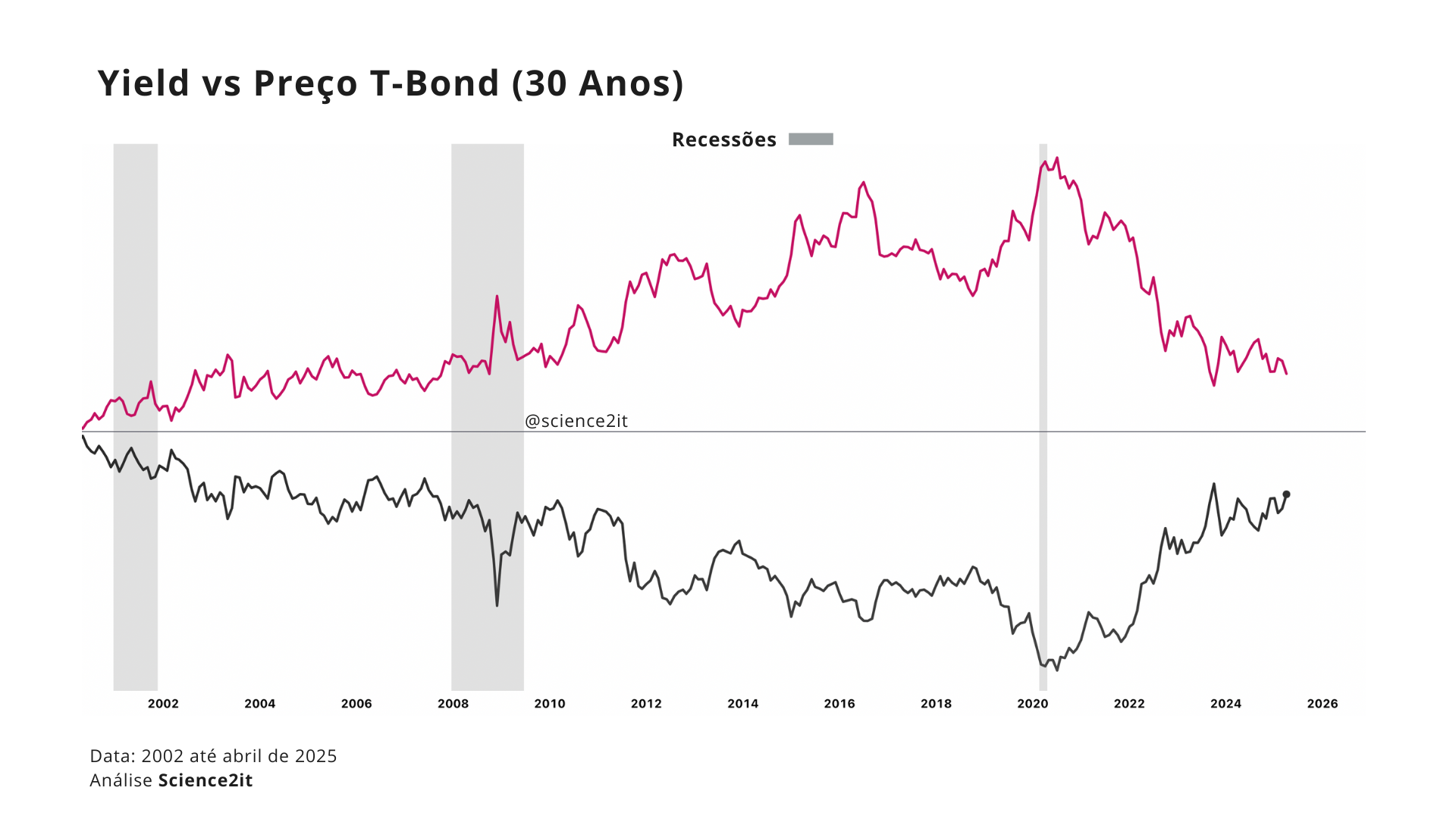

Em períodos de elevado risco e crises, é típico que os investidores invistam o seu capital em ativos considerados seguros, como obrigações do Tesouro americano, mesmo aceitando yields (taxas) mais baixas.

Nessas situações, o aumento da procura eleva os preços dos títulos e consequentemente, baixa as yields.

No seguinte gráfico, é possível ver a relação inversa entre o preço das Treasury Bonds e das yields.

Historicamente, quando há volatilidade no mercado de ações e receio de recessão, as yields dos Treasuries tendem a cair porque os investidores procuram ativos seguros.

Por exemplo, durante a crise do subprime em 2008 e no início da pandemia de COVID-19, muitos investidores procuraram segurança e compraram T-Bonds! Esse investimento fez subir os preços e descer as yields para mínimos históricos.

Em março de 2020, no auge do pânico, aconteceu algo invulgar, como vários investidores precisavam urgentemente de dinheiro, começaram a vender os T-Bonds.

Essa venda em massa causou problemas no funcionamento normal do mercado, e a Reserva Federal teve de intervir, comprando cerca de 1,6B em dívida pública para acalmar os mercados e repor a liquidez.

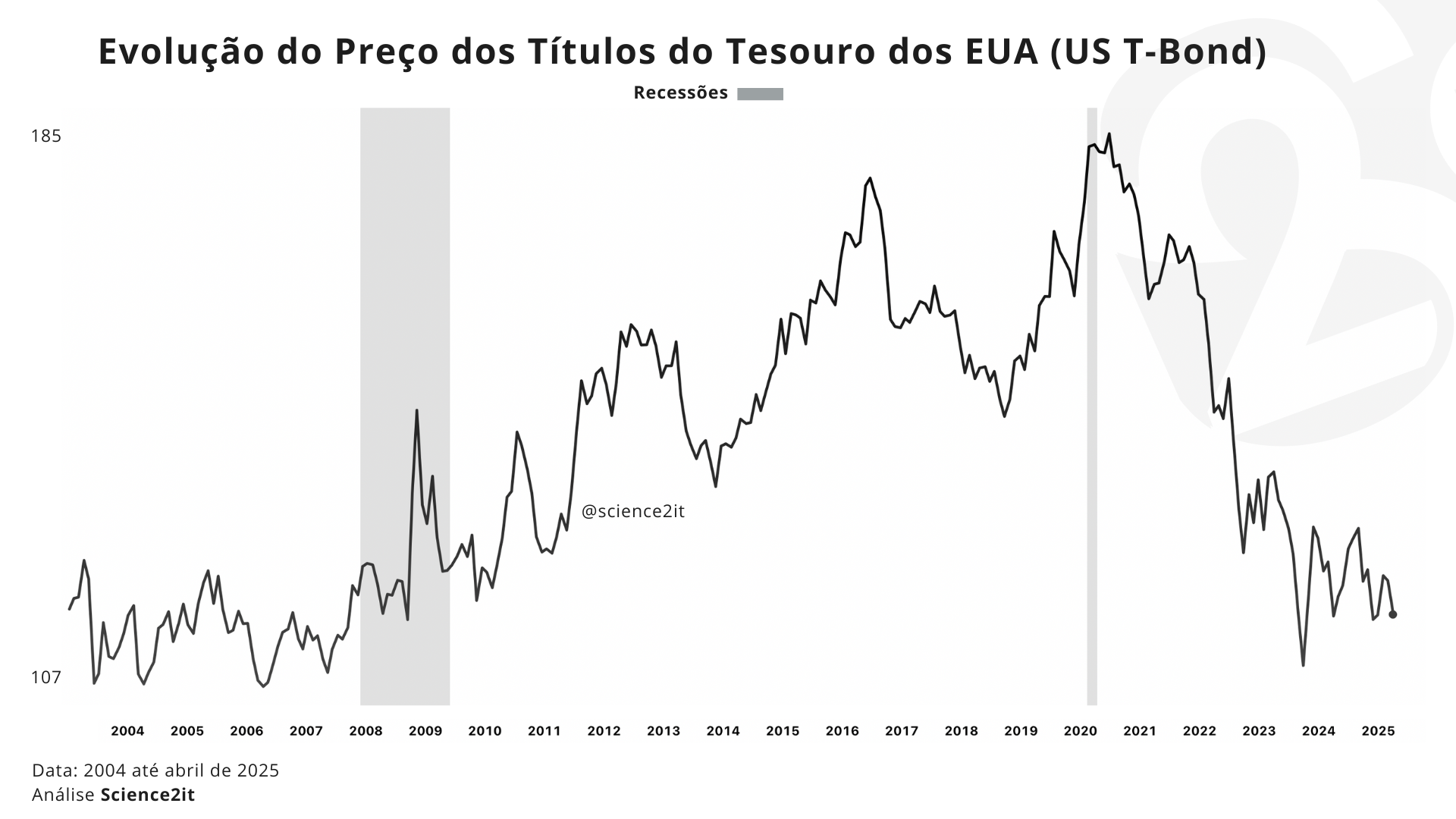

Porque o preço dos T-Bonds tem estado em queda?

A recente queda de preços (subida de yields) nos Títulos do Tesouro dos EUA deve-se a vários fatores.

A política monetária restritiva do Fed que foi necessária para baixar a inflação elevou os juros de curto prazo e retirou suporte ao mercado de obrigações, pressionando as yields em alta.

A própria inflação e as expectativas de preços futuros reduziram o interesse por obrigações aos rendimentos anteriores, forçando uma correção (yields maiores para compensar).

A China continua a ser um dos maiores detentores estrangeiros de títulos do Tesouro dos EUA, mas tem-se verificado uma tendência de redução contínua nas suas reservas ao longo dos últimos meses.

Esta redução aconteceu num contexto de crescentes tensões comerciais, a recente imposição de tarifas por parte da China representa uma resposta direta às medidas dos EUA e é acompanhada pela venda de T-Bonds como forma adicional de pressão económica e financeira sobre os EUA.

No entanto, os movimentos atuais dos Treasuries, embora significativos, não fogem aos padrões históricos de como estes ativos reagem aos ciclos económicos.

Períodos de expansão com políticas monetárias restritivas, normalmente resultam yields altas, principalmente se houver preocupação com inflação ou sustentabilidade fiscal.

Em contrapartida, períodos de recessão ou crise levam normalmente a uma queda nas yields, alimentadas por cortes de juros e procura por segurança.

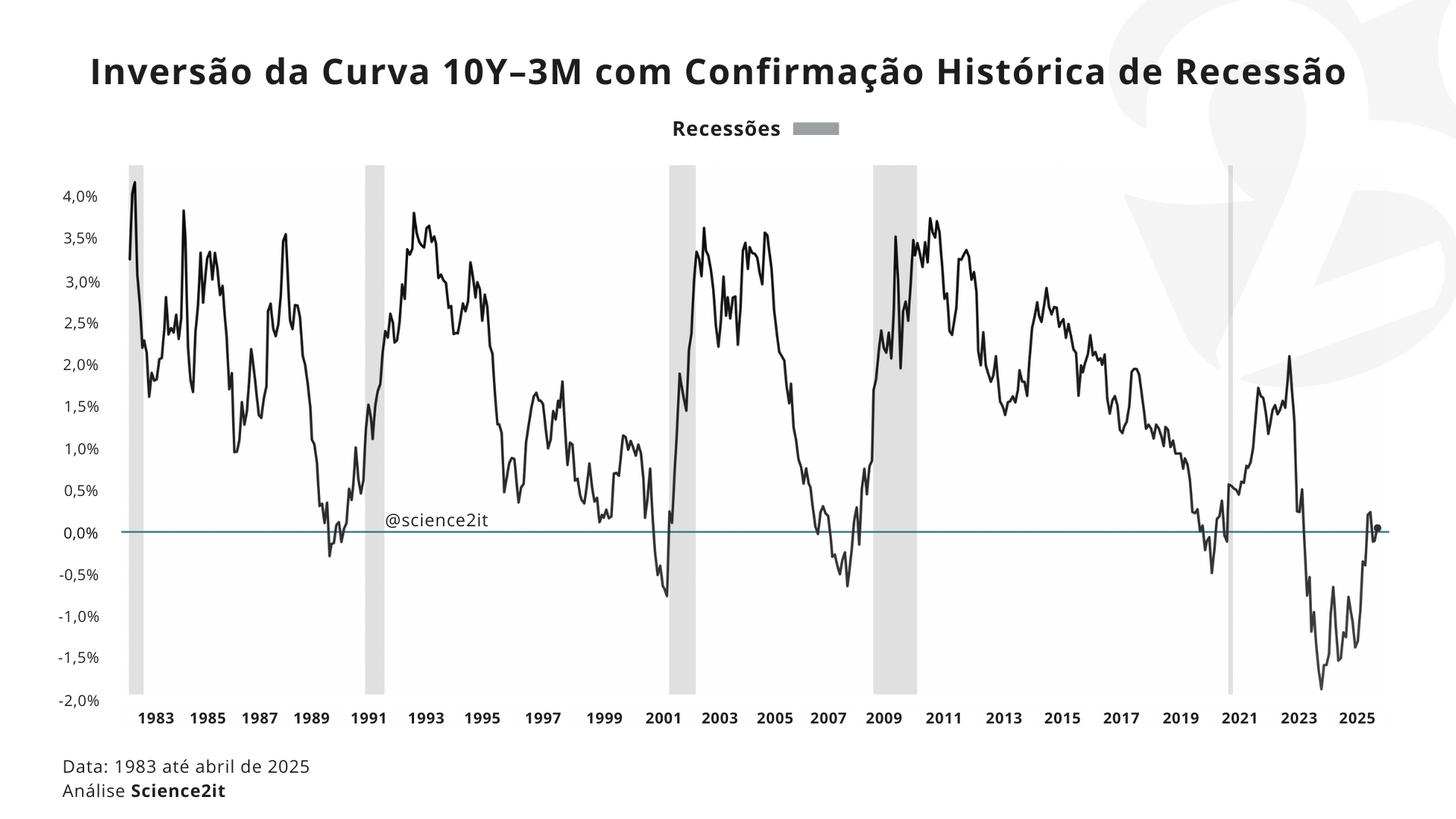

Inversão da Curva 10Y-3M

A diferença entre a yield a 10 anos e a taxa de 3 meses (10Y–3M) é usada como indicador de recessão porque compara dois extremos da curva de rendimentos.

A taxa de 3 meses reflete diretamente a política monetária atual, enquanto a de 10 anos incorpora as expectativas do mercado sobre crescimento, inflação e juros futuros.

Quando esta diferença se torna negativa (ou seja, a curva inverte), indica que o mercado espera uma desaceleração económica e cortes futuros nas taxas de juro.

Historicamente, este desalinhamento entre o presente e o futuro tem antecipado várias recessões, tornando o spread 10Y–3M num indicador bastante forte.

Praticamente todas as recessões no pós-guerra foram antecedidas por uma inversão significativa da curva de rendimentos medida pelo spread 10Y–3M.

Desde 1960, cada recessão americana foi precedida por um spread 10Y–3M negativo alguns trimestres antes.

Em 1996, os economistas Arturo Estrella e Frederic Mishkin, do Federal Reserve de Nova Iorque, publicaram um estudo intitulado “The Yield Curve as a Predictor of U.S. Recessions“.

Com esse estudo, concluíram que a diferença entre a yield do Tesouro a 10 anos e a taxa do T-bill a 3 meses é um instrumento de previsão bastante robusto, que supera significativamente outros indicadores financeiros ou macroeconómicos na antecipação de recessões com antecedência de 2 a 6 trimestres.

Uma investigação mais recente continuou a apoiar esta tese. Michael Bauer e Thomas Mertens, economistas do Fed de São Francisco, analisaram de forma abrangente vários spreads de taxas de juro (10Y–2Y, 10Y–3M, 30Y–3M, etc.) e possíveis ajustes para fatores como o prémio de prazo.

No seu Economic Letter de 2018, reafirmam que o spread de 10 anos menos 3 meses é o mais útil isoladamente para prever recessões futuras.

Recessões Após Inversão da Curva 10Y-3M

Como se pode ver, quando a linha do gráfico desce abaixo de zero e depois volta a subir, uma recessão (zona cinzenta) tende a ocorrer pouco tempo depois.

A curva 10Y–3M costuma inverter antes de uma recessão (abaixo de zero), sinalizando que o mercado espera cortes nas taxas de juro.

Quando o Fed começa a baixar as taxas de juro de referência, as yields de curto prazo descem rapidamente e a curva volta a inclinar-se positivamente, normalmente antes da recessão começar oficialmente.

Portanto, a subida do spread após a inversão não indica uma recuperação, mas que uma recessão poderá iniciar-se.

A Reserva Federal e outros bancos centrais usam este indicador como parte de um conjunto de variáveis macroeconómicas, analisando também condições de crédito, mercado de trabalho, consumo e inflação.

As evidências confirmam a precisão da curva, mas o seu significado pode ser atenuado por fatores como os prémios de prazo baixos, associados a anos de política monetária ultraexpansiva.

Apesar da inversão prolongada do spread 10Y–3M, a economia norte-americana tem-se mostrado resiliente, com crescimento moderado e um mercado de trabalho ainda robusto.

No entanto, é importante estarmos atentos a sinais como o enfraquecimento do crédito, o aumento das taxas de incumprimento em segmentos específicos e a queda no excesso de poupança acumulado.

⚠️ Aviso Legal

Este artigo é informativo e reflete apenas a opinião do autor. Não constitui uma recomendação de investimento, assessoria financeira ou consultoria de qualquer natureza.