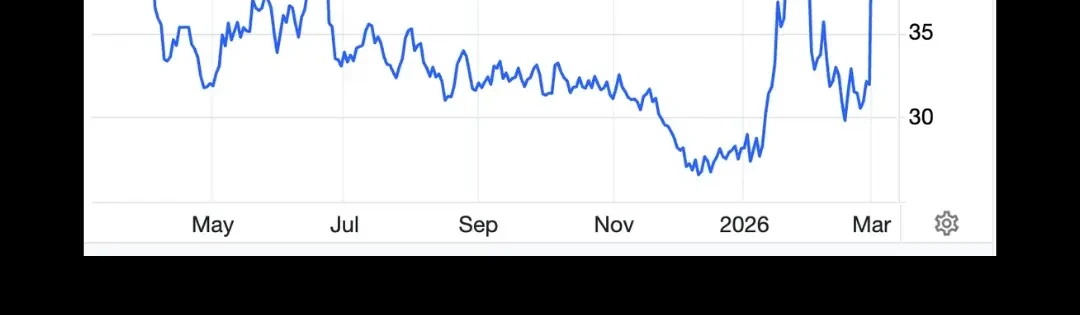

Desde 28 de fevereiro, o conflito com o Irão intensificou-se e o impacto começou a refletir-se nos preços da energia, com o gás natural na Europa a subir cerca de 50%.

O Qatar suspendeu temporariamente a produção e os carregamentos de GNL (gás natural liquefeito), e isso já está a afetar entregas e contratos, com cortes para alguns compradores na Ásia.

O PETRÓLEO E A INFLAÇÃO

O petróleo também subiu, com a tensão no estreito de Ormuz e o risco de disrupções no fornecimento. Se o petróleo continuar alto durante muito tempo, pode reacender a inflação e levar os bancos centrais a manter as taxas de juro nos níveis atuais por mais tempo ou a voltar a subir as taxas.

No entanto, nem o D. Trump nem países como os Emirados Árabes Unidos e o Qatar querem uma escalada para um conflito mais amplo e prolongado, porque têm demasiado a perder economicamente, sobretudo turismo nos Emirados e interesses energéticos no Qatar.

Um conflito prolongado entra em choque com os objetivos de Trump, paz, inflação mais baixa e energia mais barata. Por isso, há dois caminhos para isto acabar, um acordo nuclear com o Irão ou o petróleo muito alto durante semanas vai forçar um acordo para travar o choque na energia.

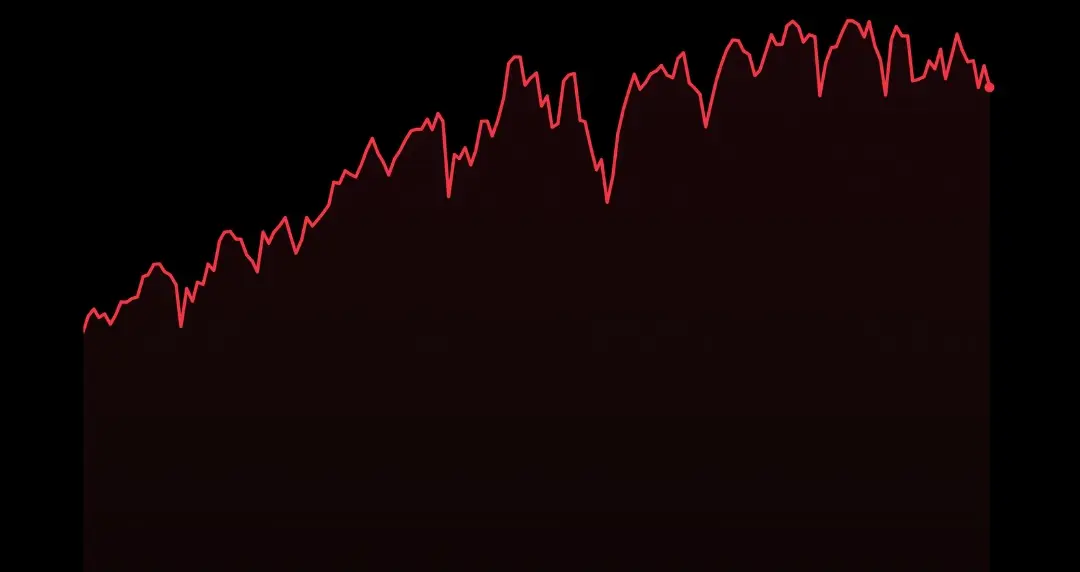

O S&P 500 E O IMPACTO NOS MERCADOS

Por enquanto, o S&P 500 ainda não está a descontar um cenário de guerra prolongada, apesar do gráfico já mostrar fraqueza e risco de queda se a tensão se mantiver.

Durante um conflito, o mercado torna-se completamente imprevisível e volátil, e qualquer ação pode inverter a tendência rapidamente. Na minha opinião, não deve demorar muito, mas ninguém consegue prever.